2017年7月18日に、シートベルトやエアバックなどの自動車安全システムの大手メーカー「タカタ」が、「下請けいじめ」で公正取引委員会(公取委)に勧告を受けたと発表したことが話題になっています。

「下請けいじめ」が報道されると、会社の信用が大きく低下するおそれがあります。下請法違反で指導、勧告を受けるケースは増えており、公正取引委員会の監督は、ますます強まることが予想されます。

とりわけメーカー会社にとって、下請事業者との取引は必須です。「自分の会社は大丈夫」と思っても、ある日突然、公取委の立入検査が・・・なんてことがあるかも知れません。

今回は、下請けいじめの違法性と規制内容について、企業法務を得意とする弁護士が解説します。

1. 「下請けいじめ」とは?

「下請けいじめ」とは、親事業者が下請事業者に対して自社の不利益を転嫁したり、下請事業者にとって不利な取引をさせたりすることをいいます。

「下請けいじめ」となる行為は、下請法や独占禁止法(独禁法)といった法律で禁止される行為であるため、「下請けいじめ」を行うと、会社にとって大きなデメリットとなります。

2. 「下請けいじめ」と法規制

「下請けいじめ」は、法律で禁止された、れっきとした違法行為です。

親事業者としては、「下請けいじめ」を行うと、その分自社の不利益が少なくなったり有利な取引をしたりすることができますが、違法行為であることを理解し、「下請けいじめ」を行わないよう注意が必要です。

2.1. 下請法・独禁法の規制

「下請けいじめ」になる取引行為は下請法(正式名称を「下請代金支払遅延等防止法」といいます。)によって厳しく規制されています。

また、下請法に違反しない場合も、独禁法(独占禁止法)に違反する可能性があります。

2.2. 下請法が適用される会社とは?

では、法律で「下請けいじめ」が禁止されていることを理解していただいた上で、具体的に「下請法」が適用される会社が制限されていることから、その範囲について、弁護士が瑕疵悦します。

下請法が適用されるかどうかは、親企業と下請事業者の資本金の規模と取引内容によって決まります。

- 物品の製造・修理委託及び政令で定める情報成果物・役務提供委託を行う場合

親事業者:資本金3億円超 下請事業者:資本金3億円以下(個人を含む)

親事業者:資本金1千万円超3億円以下 下請事業者:資本金1千万円以下(個人を含む) - 情報成果物作成・役務提供委託(上記を除く)

親事業者:資本金5千万円超 下請事業者:資本金5千万円以下(個人を含む)

親事業者:資本金1千万円超5千万円以下 下請事業者:資本金1千万円以下(個人を含む)

2.3. 個人事業主も含まれる

下請事業者が、まだ会社化(法人化)していない場合であっても、下請法が適用されるケースがありますので、注意が必要です。

下請法は会社同士の取引だけではなく、個人事業主を下請事業者とする取引にも適用されます。

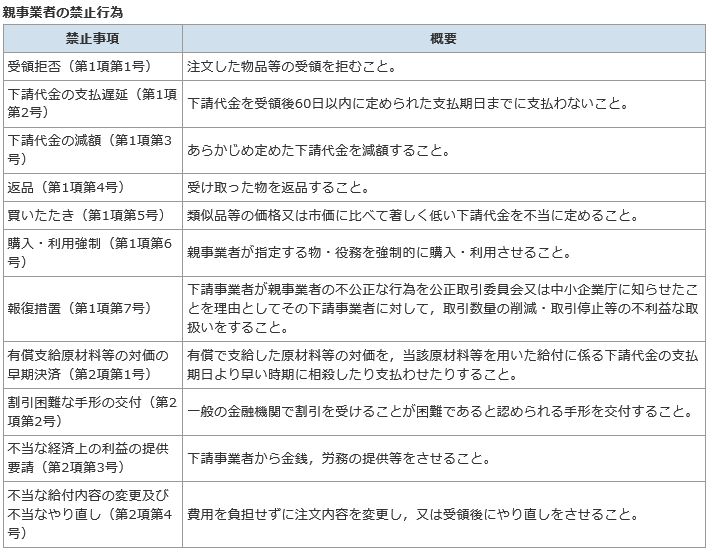

3. 下請法違反となる11の禁止行為

下請法には、親事業者の禁止行為として、次の11項目が規定されています

(引用元:公正取引委員会HP)

3.2. 具体例とガイドライン

さきほど列挙して解説した下請法における「禁止行為」ですが、実際には、ある行為が下請法で禁止される「禁止行為」にあたるかどうかの判断は難しいものです。

そこで、「禁止行為」の詳しい内容や、「禁止行為」の具体例は、公取委が作成したガイドライン(運用基準)に定められていますので、参考にしてください。

具体例は実際に下請法違反として取り上げられた事例をもとに作成されているため、取引内容が下請法に違反しないかチェックするときに、参考になります。

3.3. 同意があっても違法

取引行為の内容が上記の禁止行為に当たる場合は、たとえ下請事業者の了解があったとしても、下請法に違反する可能性があります。

下請けの立場にあると、強くいわれれば真意に反して同意せざるをえない、というケースがあるためです。

また、親事業者に違法だという認識がなく、故意で取引したわけではなくても、下請法の責任を追及されます。

3.4. 「直接の利益」があれば適法

禁止行為にあたる取引行為があったとしても、その取引内容が、下請事業者の「直接の利益」になっている場合には、下請法違反とはなりません。

例えば、イベントに下請事業者の従業員を派遣させることが、下請事業者の営業にも役立つ場合には下請事業者に「直接の利益」があるため、許される場合があります。

3.5. 「正当な理由」があれば適法

禁止行為に当たる取引が下請法に違反しないためには、取引に「正当な理由」があることが必要です。

例えば、親事業者が購入指定する素材がなければ、親事業者の基準を満たす委託物品を下請事業者が製造できない、という場合には、「正当な理由」が認められる場合があります。

4. 親事業者の下請法上の義務

「下請けいじめ」といわれないために、下請事業者に対して親事業者が行わなければならない義務は、下請法において、次のようなものが定められています。

下請事業者としても、これらの義務を果たしてもらっているかどうか、取引開始前にきちんとチェックしておきましょう。

4.1. 書面の交付義務

親事業者が下請事業者に発注をする際には、取引の具体的内容について下請法3条に規定された事項を全て記載した書面を下請事業者に交付することが義務づけられています。

4.2. 支払期日を定める義務

親事業者は、物品の受領日(サービス提供の日)から60日以内のできるだけ短い期間で下請事業者に代金を支払う期日を合意する必要があります。

受領した物品の検査等が済んでいるかどうかは関係ありません。

4.3. 遅延利息を支払う義務

親事業者は、次の3つの場合には、代金に加えて、年率14.6%の遅延利息を支払わなければなりません。

- 代金支払期日を定めなかった場合

→物品の受領日以降の遅延利息 - 物品の受領日から60日以内で定めた代金支払期日に遅れた場合

→支払期日以降の遅延利息 - 定めた代金支払期日が物品の受領日から60日を超える場合

→物品の受領日から60日以降の遅延利息

4.4. 書類の作成・保存義務

さらに、親事業者は、取引の給付内容や下請代金の額などについて下請法5条が定める内容を記載した書面を作成し、2年間保存しなければなりません。

5. 下請法に違反するとどうなる?

下請法に違反した親事業者に対しては、さまざまなデメリット、制裁(ペナルティ)がありますので、注意が必要です。

逆に、下請事業者の側でも、「下請けいじめ」の標的となってしまったときには、次の解説をお読みいただき、「下請けいじめ」に対抗することを検討してください。

5.1. 公取委の指導・勧告

下請事業者の通報等によって、親事業者と下請事業者の取引内容が下請法に違反することが発覚した場合は、公取委が親事業者に対して、その違法取引をやめるように指導・勧告します。

親事業者には、指導・勧告に従う法律上の義務はありません。しかし、指導・勧告に従わないと、下請業業者からの賠償請求や信用低下のリスクが高まります。

5.2. 報告命令・立入検査

公取委は、事実関係を明らかにするために、上記の勧告に先立って資料の提出や状況報告を求めたり、親事業者への立入検査を行ったりすることがあります。

5.3. 罰金(刑事罰)

さらに、以下のような場合には、親事業者とその代表者それぞれに対して、50万円以下の罰金が科されることがあります。

- 親事業者が書面の交付・作成・保存義務を守らない場合

- 公取委からの報告命令を守らない場合

- 立入検査を拒んだり妨害したりした場合

- 虚偽の報告をした場合

5.4. 下請事業者からの賠償請求

以上の行政上、刑事上の責任に加えて、下請事業者から、遅延利息や不足金、そのほか、下請法に違反する取引を強制されたことで負った損害の賠償を請求される可能性もあります。

5.5. 信用低下

公取委から指導・勧告された場合はもちろんのこと、各種の義務に従わない場合や下請事業者から賠償請求された場合、これらの事実が報道されることによって、親事業者に対する社会の信用は大きく低下します。

信用の低下は顧客や売上の減少に直結するため、親事業者の経営に大きなダメージをもたらします。

6. 下請法の適用がなくても「下請けいじめ」は違法!

ここまでの解説は、下請法という、取引をする事業者間に大きな力の差がある場合の「下請けいじめ」を防止するための法律にしたがって、どのようなリスクがあるかについての解説でした。

しかし、下請法の適用がない場合であっても、「下請けいじめ」にあたる行為をすれば、違法と評価される可能性があります。それが、独禁法によって禁止される行為にあたるケースです。

6.1. 「優越的地位の濫用」

資本金規模や取引内容が条件を満たさない場合や下請法上の禁止行為に当たらない場合には、下請法の適用がありません。

しかし、その場合にも、取引行為が、独禁法の定める「優越的地位の濫用」に当たって違法になる場合があります。

6.2. 排除措置命令の対象となる

違法の程度が大きい場合には、公取委によって違法取引をやめるよう、排除措置命令が出される場合があります。

下請法上の指導・勧告とは異なり、排除措置命令の遵守は法律上の義務です。

6.3. 課徴金の対象となる

100万円を超える高額な課徴金が賦課される可能性もあります。

6.4. 二重の金銭負担

もちろん、下請事業者から賠償請求される可能性もゼロではありません。

その場合は、親事業者は課徴金と合わせて二重の金銭負担を負うことになります。

7. 下請法に違反しないためには?

以上の解説をお読み頂ければ、「下請けいじめ」がどれほど問題であり、会社にとってリスクのあることかは、容易にご理解いただけたことでしょう。

最後に、親事業者の立場で、下請法に違反しないために注意しておくべきポイントについて、弁護士が解説します。

7.1. 4つの義務を厳守する

ここまで解説してきましたように、下請法に違反することは親事業者の経営上大きな不利益につながることをご理解頂けたかと思います。

下請法に違反しないためには、日頃から下請事業者への書面交付、代金支払期日の合意、遅延利息の支払い、取引書面の作成・保存の4つの義務を厳守し、「下請けいじめ」をしないように務めることが大切です。

7.2. 契約・取引内容をチェック

下請けいじめとならないための第一歩として、取引のときにきちんと契約書を作成することが重要です。

しかし、ただ書面を作成しても、契約や取引内容のチェックを怠れば「下請けいじめ」の温床になってしまいます。

「下請けいじめ」にならないように、契約や取引内容が下請法や独禁法の禁止行為に当たらないかを、1つひとつきちんとチェックする必要があります。

7.3. 公取委の勧告に従う

公取委の指導・勧告に従わないことは、下請事業者からの賠償請求の裁判で非常に不利な証拠になります。

反省の態度が示されず、会社の信用をさらにおとしめることにもなります。公取委の指導・勧告には直ちに従う姿勢を持ちましょう。

8. まとめ

今回は、下請けいじめの違法性と規制内容について、下請け問題に詳しい弁護士が解説しました。

不景気が続く中、収益低下のしわ寄せはどうしても下請事業者に集まりがちです。リストラを避けたいがために行ったコストダウン対策が、いつの間にか「下請けいじめ」になってしまっていた、というケースは跡を絶ちません。

この解説をお読みになり、御社の下請取引に不安を感じた会社経営者の方は、下請け問題に詳しい弁護士に、お気軽にご相談ください。