起業をして「大成功」を夢見る人は多くいます。

「起業すれば自由が得られる」「成功すれば大きな収入を得られる」など、輝かしい未来を期待して起業する人は多いですが、そう甘くはありません。多くの経営者が数年以内に失敗するのが現実であり、成功した起業家も、過去には多くの失敗を重ねています。

では、起業に失敗したらどうなるのでしょう。実際、一言で「失敗」と言っても、取り返しの付かない大失敗から、成功の糧になる失敗まで様々です。原因ごとに対策を講じればリスク少なく起業でき、いざ失敗したときにもダメージ少なく立て直せます。起業に「確実な方法」はないものの、失敗例を知っておくことが成功の近道になります。

今回は、起業に失敗したらどうなるのか、起こり得る現実や、その際にどのように対処すべきかについて、企業法務に強い弁護士が解説します。

- 起業に失敗しないためには資金繰りが最重要

- 起業の失敗を避けるには事業計画と戦略が不可欠。小さく始めて検証すべき

- 弁護士などの専門家を活用し、法的リスクと失敗に事前に備えておく

\お気軽に問い合わせください/

起業の失敗とは

「起業」というと、ポジティブなイメージが先行しがちです。

「成功すれば自由に働ける」「一攫千金も夢ではない」といった希望に満ち溢れる反面、現実のビジネスは厳しいものです。実際、起業の大半が、長期的に存続することはなく、撤退や縮小を余儀なくされています。まして、上場したりM&Aで高値売却されたりする「成功」は極めて限られます。

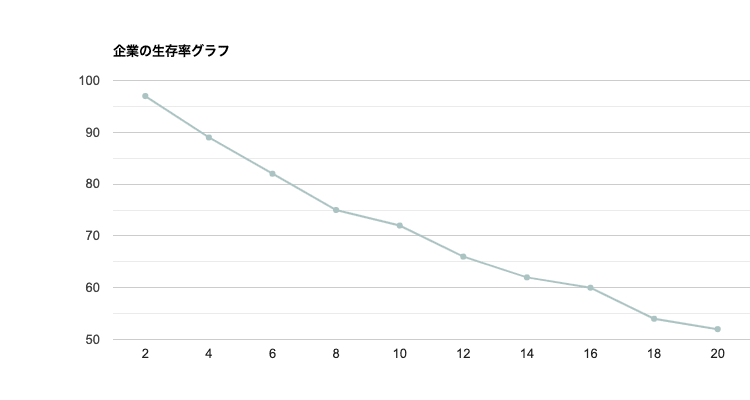

帝国データバンクの調査によれば、5年後の企業の生存率は81.7%です。

10年後には約70%、20年後には約50%まで低下します。つまり、起業から20年経過した企業でも、その半数は失敗し、撤退を余儀なくされています。

この統計は、帝国データバンクに掲載された、ある程度の規模や信用を有する企業群が対象なので、ベンチャーやスタートアップ、零細起業まで含めると、実際の生存率は更に低い可能性もあります。

起業の失敗で、最もわかりやすいのが「倒産」や「破産」です。

しかし、終わりが明確なケースでなくても、想定通りに事業が継続できないと、「失敗」と感じることも多いものです。例えば次のケースは、起業家にとって「失敗」を意味するでしょう。

- 想定よりも売上が伸びず、事業縮小を余儀なくされた。

- 投資した資本が回収できずに赤字が長期間続いている。

- 市場ニーズと合わずにピボット(事業転換)を繰り返している。

起業は、「社会的に価値ある挑戦」と認められる一方、「失敗するかもしれない」リスクに向き合わなければなりません。常に変化し続ける市場の中で、失敗と成功を繰り返しながら成長する起業家にとって、むしろ、想定通りに進むことなどほとんどありません。

したがって、「失敗しないこと」を目指すのは当然ですが、「失敗例から学び、速やかに再起する」ことこそ、起業の成功の近道となります。

起業が失敗する原因

次に、起業が失敗する原因について解説します。

起業が失敗する理由は一つではなく、複数の要因が複雑に絡み合うケースが多いです。よくある失敗のパターンごとに、具体的に解説します。

資金繰りやキャッシュフローの悪化

起業の失敗でよくあるのが、資金繰りの悪化です。

特に、売上と利益だけに注目し、キャッシュフロー(手元の現金の流れ)を把握しないまま経営を続けて失敗している例は非常に多いです。利益が出ていても、仕入れや人件費が先払いだったり、売掛金の回収に失敗したり、支払いサイトにズレが生じたりすると、資金ショートに直結します。

資金が尽きれば、どれほど優れたビジネスモデルも継続できません。帳簿上は売上があっても、手元の現金が尽きれば「黒字倒産」してしまいます。

「黒字倒産」の解説

身の丈に合わない事業規模の拡大

事業規模を拡大し過ぎてしまうことも、起業の失敗に繋がります。

「素晴らしいアイディアを思いついた」「チャンスを逃したくない」との思いから、人員や設備、広告などの投資を過大に行ってしまうのが典型例です。しかし、資金力が乏しかったり、ビジネスモデルが固まっていなかったりする段階で無理に拡大するのは危険です。固定費が膨らんで売上が追いつかないと、赤字が拡大してしまうからです。

「投資対効果」をシビアに判断しないと、かえって倒産を早めます。起業直後は、小さく始めて、手応えを感じてから段階的にスケールアップする「スモールスタート」が基本戦略です。

事業計画や戦略性の欠如

起業は、行き当たりばったりで成功することはありません。

起業する前に戦略的に検討し、事業計画を立てなければ「運任せ」になってしまいます。具体的には、市場分析や競合分析をし、収支計画を立て、定期的に見直していかないと、失敗に向かって進んでいても修正が困難となってしまいます。

特に、情熱や根性といった精神論だけで突き進み、数字の裏付けがない起業は、失敗しやすいです。このようなタイプの経営者は、論理的な右腕(No2)や士業など、第三者とタッグを組んで進めることが非常に重要です。

マーケティング・集客の失敗

優れた商品やサービスでも、必要とする顧客に届かなければ意味がありません。

「良いものを作れば必ず売れる」という考えは危険であり、マーケティング戦略や集客は、現代のビジネスでは必須となっています。競合との差別化ができていない場合、価格競争に巻き込まれやすく、利益率が圧迫される原因となりがちです。

「自分が良いと思うもの」と「市場が求めるもの」が一致するとも限りません。市場の声を無視し、経営者個人の視点でサービス設計した結果、売れない、リピートされない、紹介されないという状況に陥る失敗例もあります。

資金調達の失敗

起業初期における資金調達の失敗は、事業の立ち上がりそのものを妨げます。

アイディアやビジネスモデルに将来性があっても、必要な資金を確保できなければ、商品開発・人材採用・マーケティングといった重要な施策を実行することができません。

多くの起業家は、自己資金で創業し、資金が尽きてから初めて、融資や出資を検討します。しかしその時点では信用が不足していたり、返済の見込みがなかったりして、調達が困難となります。個人事業主や小規模法人だと特に、金融機関からの評価を得づらい傾向があります。

重要なポイントは、多様な資金調達の手段を知り、使いこなすことです。

例えば、銀行からの借入だけでなく、創業融資、助成金や補助金、クラウドファンディング、ベンチャーキャピタルやエンジェル投資家からの出資などといった手段があります。事業計画をしっかりと練り、将来性を評価されれば、相応の資金を調達することができます。

共同経営者や社員との人間関係の破綻

人間関係が、起業の失敗の原因となるケースもあります。起業直後は関係者が少人数なので、不和が生じると組織崩壊に直結します。

特に多いのが、共同経営者間のトラブルです。

- 友人同士だからと明確な役割分担を決めていなかった。

- 創業経営者間で契約書を交わしていなかった。

- 株式を等分し、いずれも過半数の決議を取れなくなった。

- 経営方針や金銭感覚にズレが生じ、対立するようになった。

- 「貢献者だから」と株式を与え、会社を乗っ取られた。

一定割合以上の株式には、企業経営に関する重要事項を決定する権利が与えられます(普通決議なら過半数、特別決議なら3分の2の賛成を要します)。創業経営者間の持株比率は、後で変更するのが難しいため、起業時に慎重に決めるべきです。

また、創業期に苦労を共にした社員が突然退職したり、競合企業を立ち上げたり、顧客やノウハウなどの企業秘密を持ち出したりといった失敗例も存在します。創業期こそ、人間関係が事業に与えるダメージは大きく、「裏切られた」と感じ、感情面でも深刻な対立を招きます。

起業の失敗を防ぐための対策

次に、起業の失敗を未然に防ぐための対策を解説します。

起業の失敗は、情熱や努力だけでは防げません。一方で、失敗の原因を事前に理解すれば、予防し、成功の確率を高めることも可能です。

資金繰りを把握する

起業で失敗しないためには、資金繰りこそ最重要といっても過言ではありません。

どれほど優れたビジネスモデルも、手元の現金が尽きれば継続できません。資金繰りの見通しを正確に把握し、キャッシュフローを管理することが経営の生命線です。多くの起業家は、「黒字だから安心」と誤解しがちですが、帳簿上の利益と実際の現預金(キャッシュフロー)の違いを理解し、資金ショートによる倒産を回避しなければなりません。

そのためにも、月次の資金繰り表を作成し、経営を「見える化」しましょう。また、運転資金として、最低でも3ヶ月分の固定費を確保しておくのが望ましいです。突発的な支出や売上の急減、入金の遅延などに備え、資金の流動性を高めておくことが安定に繋がります。

現在では、小規模な企業向けの経理ツールも多く存在するので、これらを利用することで資金の動きをリアルタイムに把握できます。

「資金繰りの改善策」の解説

専門家を活用する(弁護士・税理士など)

起業の不安やリスクに対処するため、専門家を活用しましょう。

第一に、法的なリスクについて、弁護士に相談すべきです。

例えば、会社設立時の定款作成や契約書の整備、知的財産の保護、労働問題など、弁護士のリーガルチェックによって法的トラブルを未然に防げます。特に、共同経営者や出資者がいる場合、創業株主間契約や出資契約などの書類は必須となります。

第二に、税理士に相談し、税務や資金調達に関するサポートを受けるべきです。

創業融資や補助金の申請などについて、書類作成はもちろん、事業計画のブラッシュアップについても支援してもらうことができます。補助金や助成金などの公的制度は複雑であり、変更も多いので、情報収集は専門家に任せるのが無難です。

そして、専門家に継続的な顧問契約を依頼することは、精神的な支柱にもなります。経営者の孤独やプレッシャーを軽減する意味でも、外部に信頼できる顧問弁護士・顧問税理士を持つことは大きな支えとなります。

「ベンチャー起業向けの顧問弁護士」の解説

まずは小さく始める(スモールスタート)

起業について、全く失敗なしに成功するのは難しいものです。

最初から規模を拡大し過ぎると手に余るおそれがあり、かつ、失敗したときのダメージも大きくなってしまいます。そのため、まずはスモールスタートすることが成功のポイントです。

初期段階で目一杯展開するのでなく、必要最小限の形で顧客反応を検証する「MVP(Minimum Viable Product)」の考え方が重要です。例えば、受注生産で在庫リスクを減らす、プロトタイプで需要を探る、無料モニターからフィードバックを得るといった形です。

スモールスタートなら調達する資金も少なくて済み、失敗しても返済の負担は減らせます。市場の声を取り入れ、動きながら改善していく方が、経営判断のミスもなくすことができます。

失敗を想定したリスクマネジメント

ここまでの対策を講じてもなお、起業に失敗は付き物です。

大切なのは、失敗をゼロにすることでなく、失敗しても素早く再起できることであり、そのためには、失敗を想定したリスクマネジメントを徹底しておかなければなりません。

例えば、個人事業主として起業すると、事業の負債は全て、個人が無制限に責任を負うことになります。これに対し、株式会社などの法人を設立すれば、会社の債務は会社が負担し、連帯保証をしない限り代表者個人の責任は限定できます。

万が一起業に失敗しても、法人を破産させてリスタートすることも可能です。

「法人破産のデメリット」の解説

起業で失敗したらどうなる?

最後に、起業で失敗したらどうなるのか、について解説します。

失敗に対する不安や恐怖が大きすぎると、冷静な判断ができなくなります。起業に失敗した経営者のその後のキャリアを知れば、判断の誤りを防止できるでしょう。

起業失敗の主な影響

起業に失敗すると、主に次のような影響があります。

金銭的な影響

融資を受ける際、代表者が連帯保証人となるケースがあります。

この場合、法人が負債を返済できなくても、代表者の保証債務が残る結果、法人破産と同時に自己破産せざるを得ないことがあります。また、起業時に私財や貯金を投じた経営者は、失敗すれば自己資金を失います。

このように、起業時の資金調達の方法によって、失敗の影響は異なります。

社会的な影響

上記のようにして代表者個人の債務整理が必要となった場合、信用情報に登録されます(いわゆる「ブラックリスト」)。その結果、新たにクレジットーカードを作成したり借入したりすることができず、再起業時の融資審査が厳しくなるといった弊害が生じます。

心理的な影響

経営者の責任は非常に重く、失敗による心理的な影響を感じる人もいます。

起業の失敗に自責の念や孤立感を感じたり、いわゆる「燃え尽き症候群」を起こしたりするケースが典型例です。特に、会社やビジネスに愛着の大きい起業家ほど、精神的ダメージが深刻化し、うつ病などのメンタルヘルスになってしまうケースもあります。

法的な責任

これに対し、起業が失敗したとしても、経営者に法的責任が生じるわけではありません。

経営が行き詰まり、負債が返済困難となったとしても、法人を破産させれば、全ての債務は免責されます。法人(株式会社、合同会社など)の場合、原則として会社の債務は会社が負い、個人保証をしていない限り、代表者は責任を負いません。

起業失敗後の経営者のその後

では、実際に、起業に失敗した経営者のその後はどのようなものでしょうか。

その人ごとに様々ですが、以下では、3つの具体例を紹介しておきます。

転職してサラリーマンに戻るケース

第一に、起業に失敗した後、サラリーマンに戻るケースがあります。

起業するほどの熱意がある場合、他社でも高く評価される人材となります。実務力や企画力、マネジメント能力などが高ければ、再就職先に困らないでしょう。起業に失敗した経験をもとに、起業家のコンサルティングや業務改善支援をする人もいます。

再チャレンジして起業するケース

第二に、起業失敗を糧に、再びチャレンジして成功した起業家も多く存在します。

一度目の起業に失敗したことで、市場の見極めや資金繰り、そして何より「人を見る目」を身につけ、再起業する例は少なくありません。クラウドファンディングや少額資本でのEC起業など、リスクを抑えて挑戦する道も多く存在します。

第三の選択肢を模索するケース

第三に、その他の道に進むケースもあります。

例えば、失敗を機に異業種に参入したり、都市部での競争に疲れて地方移住したりといった再スタートの例です。現代は、「起業して金持ちになる」という一様な価値観だけでなく、「自分らしい働き方」を見つける流れも注目されています。

「成功」の定義も多様化し、事業が継続しなかったからといって「失敗した」と落ち込む必要はなく「人生終わり」でもありません。

「自己破産から再起する方法」の解説

まとめ

今回は、起業で起こりがちな失敗について、原因と対策を紹介しました。

起業に失敗した人は、金銭的にも精神的にも、大きな打撃を受けるでしょう。しかし、「失敗=終わり」ではなく、新たなスタートでもあります。ベンチャー・スタートアップの起業はむしろ、失敗の連続であり、一度の失敗であきらめてはいけません。

実際、成功した起業家も、失敗を乗り越え、再挑戦をしています。起業の失敗の多くは、準備や情報の不足が原因です。失敗例とその原因を知り、専門家のアドバイスを踏まえながら最悪のケースを想定して備えることが、成功確率を高めてくれます。

起業の「失敗」と「成功」は、常に隣り合わせです。失敗しないのが一番ですが、失敗しても立ち直り、挑戦する勇気を持つことも大切です。起業のリスクが不安な人は、顧問弁護士のアドバイスを得ながら進めることをお勧めします。

- 起業に失敗しないためには資金繰りが最重要

- 起業の失敗を避けるには事業計画と戦略が不可欠。小さく始めて検証すべき

- 弁護士などの専門家を活用し、法的リスクと失敗に事前に備えておく

\お気軽に問い合わせください/